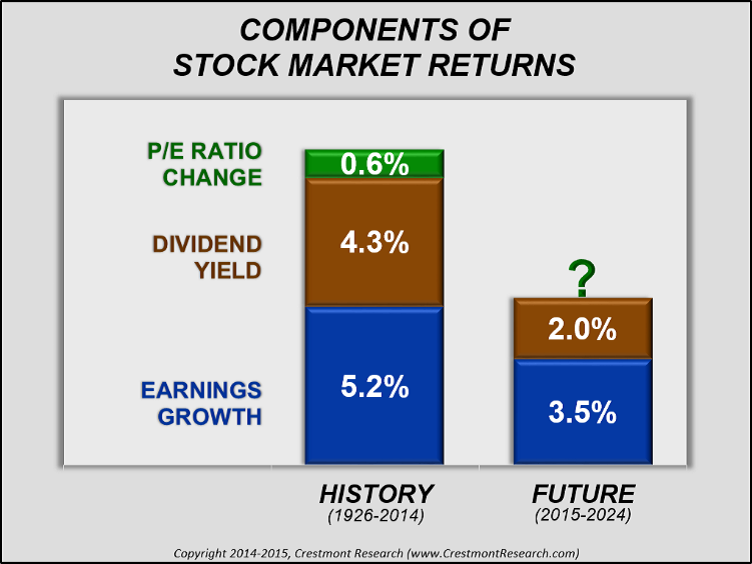

Aktiengewinn und seine 3 Komponenten

Betrachten wir Gewinn mal von einem anderen Standpunkt aus und spalten ihn in seine Komponenten auf. Bei Aktiengewinnen können wir 3 Komponenten unterscheiden. Darüber hinausgehende Gewinne resultieren dann aus „besonderen Fähigkeiten“ wie z.B. Portfolio-Management. Aktiengewinn besteht aus 3 Komponenten:

- Gewinnwachstum

- Dividendenrendite

- Änderungen des KGV während der Halteperiode

Die Grafik zeigt Werte von Professor Roger Ibbotson, die jährlich im „Ibbotson SBBI Classic Yearbook“ bei Morningstar veröffentlicht werden.

2015 belief sich der kumulierte jährliche Gesamtgewinn auf 10,1%. Die Aufzeichnungen starteten 1926.

- Gewinnwachstum 5,22%

- Dividendenrendite 4,25%

- Änderung des KGV 0,63%

1926 war der KGV 10,2. Innerhalb von 89 Jahren hat er sich mehr als verdoppelt. Zukünftig gilt eine weitere Verdopplung als eher unwahrscheinlich. Das niedrige KGV Niveau in 1926 führte über die Jahre zu einer hohen durchschnittlichen Dividendenrendite. Dividendenrendite ist gleich Dividende in $ / Marktpreisindex. Beim S&P 500 Index z.B. ist die Dividendenrendite die Summe aller Dividenden der 500 Unternehmen dividiert durch den Marktindex. Bei einem niedrigen KGV ist die Dividendenrendite höher als bei einem hohen Markt KGV. Da die historische Betrachtung mit einem KGV von 10,2 startet, ergibt sich für diesen Zeitraum eine realisierte Dividendenrendite von 4,25%. Wäre der Aktienmarkt damals schon mit dem KGV von 2015 gestartet, wäre die Dividendenrendite nur rund 2,1%. Ausgehend von dem 2015 recht hohen KGV wird die Dividendenrendite bei rund 2% liegen. Ebenso wird die Dividendenrendite als Komponente zukünftiger Gewinne voraussichtlich bei ca. 2% liegen.

Was können wir für zukünftige Gewinne (2015-2024) erwarten?

Gewinnwachstum ist vor allem abhängig vom wirtschaftlichen Wachstum. Langfristig tendieren Gewinne dazu, den Umsätzen zu folgen. Kenngrößen der volkswirtschaftlichen Gesamtrechnung wie das Bruttonationalprodukt (BNP) tendieren dazu, die aggregierten Umsätze aller Unternehmen eines Wirtschaftsraums zu messen. Historisch war damit Gewinnwachstum gleich dem BNP Wachstum. Tatsächlich ist aber das Gewinnwachstum für große Unetrnehmensindizes wie den S&P 500 etwas geringer als das BNP Wachstum, da das BNP natürlich auch schnell wachsende kleine Unternehmen und Start-Ups beinhalted. Über die letzten 89 Jahre war die Inflation im Schnitt bei 2,93%. Gewinnwachstum wird nominal angegeben, die Inflation kommt noch dazu. Aktuell liegt die Inflation mit rund 0,4% deutlich unter diesem historischen Durchschnitt. Wenn die Inflation so niedrig bleibt, reduziert das die zukünftige nominale Wachstumsrate um rund 1,5%. Ausserdem erwarten die meisten Ökonomen, dass sich das reale Wirtschaftswachstum (und damit auch das reale Gewinnwachstum) verlangsamen wird. Damit liegt das erwartete zukünftige Gewinnwachstum bei rund 3,5% jährlich.

Die Dividendenrendite hängt stark vom KGV ab. Ein hoher KGV lässt nur eine moderate Dividendenrendite erwarten für Perioden nach 2015. Damit liegt der erwartete Beitrag der Dividendenrendite bei 2,0%.

Die letzte Komponente ist der Effekt der Änderung des KGV. Ein steigendes KGV ergänzt Gewinnwachstum und Dividendenrendite; ein fallendes KGV reduziert sie. Das KGV ist getrieben durch die Inflationsrate. Wenn die Inflationsrate steigt, steigen die Zinsen und sinkt das KGV. Bei stabil niedriger Inflation steigt das KGV auf Spitzenwerte. Daher ist ein positiver Beitrag zum zukünftigen Aktiengewinn durch ein stark steigendes KGV unwahrscheinlich. Eine stark steigende Inflationsrate würde den Aktiengewinn befeuern, aber hätte einen mehr als gegenläufigen Effekt auf das KGV.

Für die nächsten 25 Jahre scheint also ein jährlicher Gewinn von rund 5,5% wahrscheinlich. Am Ende der Dekade wäre das KGV nahe dem aktuellen Wert.

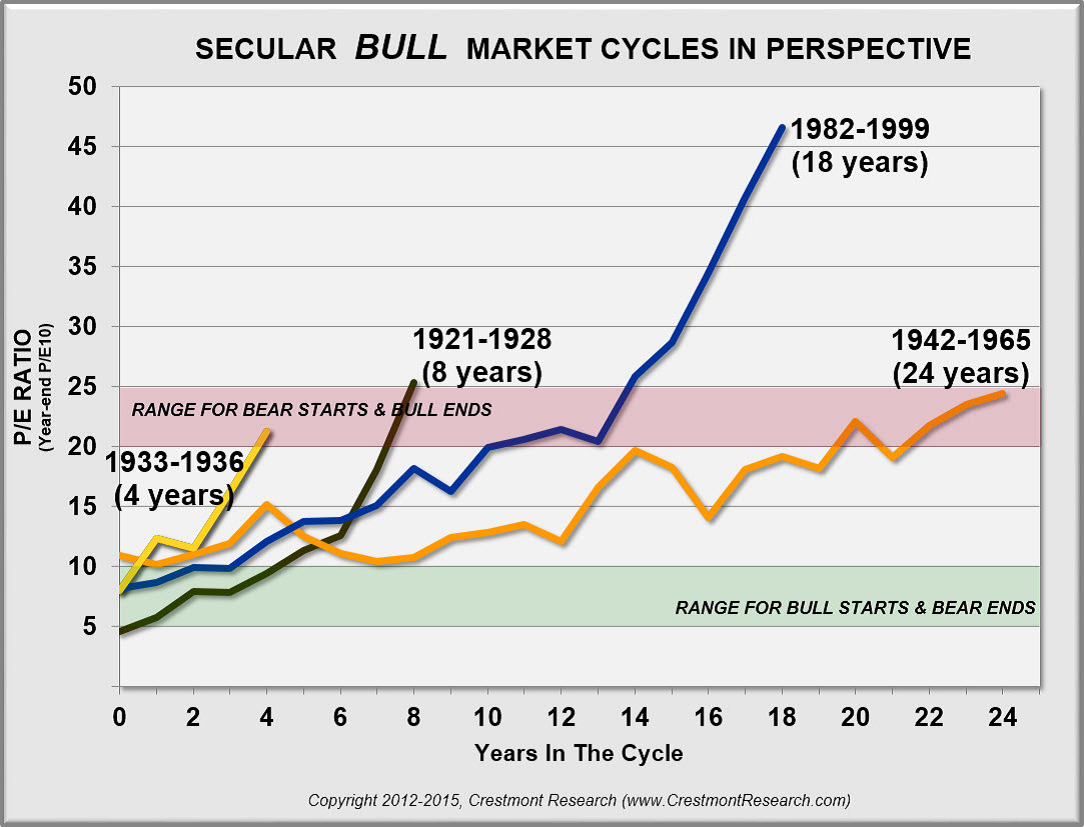

Langfristiger Aktienmarktzyklus

Für einen Übergang in einen säkularen Bullenenmarkt müsste das KGV so weit fallen, dass der Markt sich anschließend verdoppeln oder verdreifachen kann. Nur ein tiefer Fall des KGV würde diesen optimistischen Ausblick von jährlich 5,5% stützen, andernfalls ist mit einem jährliche Aktienmarktgewinn von Null zu rechnen.

Die folgenden Grafiken zeigen die Entwicklung des KGV im Verlauf eines langfristigen (säkularen) Aktienmarktzyklus. Mehr dazu findet ihr auch in meinem Beitrag “Befinden wir uns schon in einem säkularen Bullenmarkt?”.

You’ll see that KGV during secular bull markets starts in the low-KGV green zone and treks upward to the higher-KGV red zone. In the most recent secular bull, which ended in a secular bubble, KGV reached the red zone and then doubled again.

Ein langanhaltender Bullenmarkt erfordert in jedem Fall einen signifikanten Anstieg des KGV.

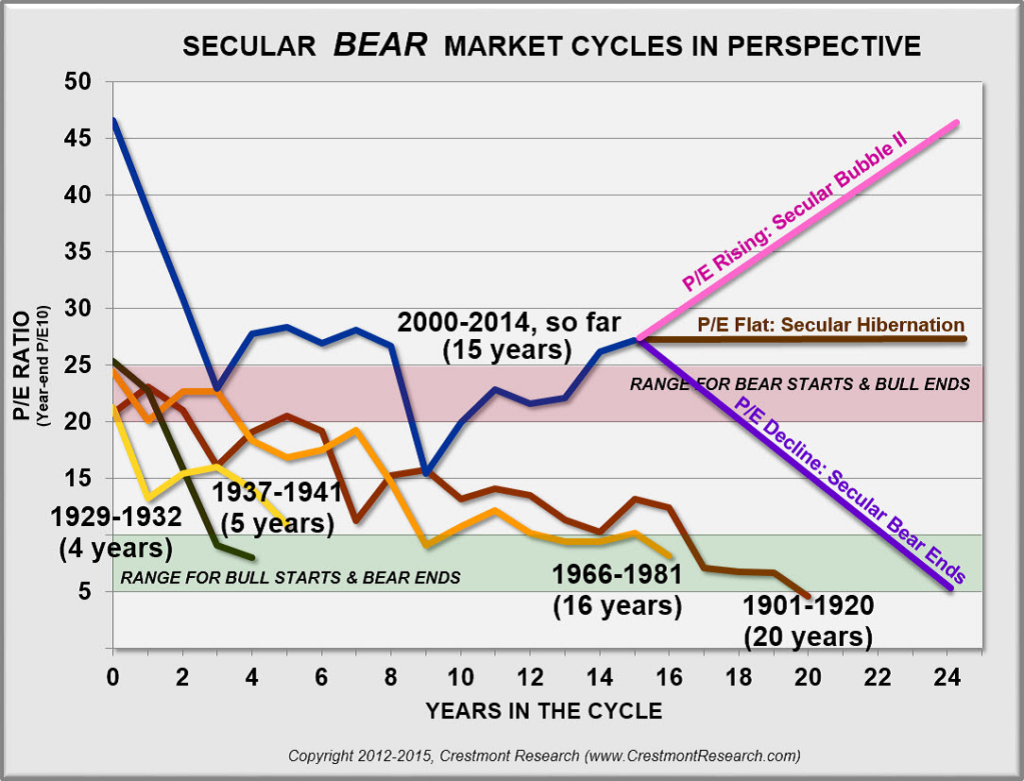

Die nächste Grafik zeigt das KGV in einem langanhaltenden Bärenmarkt.

Since bears start where bulls end, the starting level for KGV in secular bear markets is generally in the red zone on this chart. The obvious exception is the most recent secular bull, whose dramatic end in a bubble gave our current secular bear quite an extra distance to travel.

Die Grafik oben zeigt zusätzlich drei extra Linien für den möglichen zukünftigen Verlauf des KGV.

Die erste in Lila zeigt einen anhaltenden säkularen Bärenmarkt. Nächster säkularer Bullenmarkt 2025! Kummulierter Gewinn über diese Dekade wäre gleich Null, da ein sinkendes KGV das Gewinnwachstum und die Dividendenrendite aufheben würde.

Die zweite braune Linie zeigt die jährlich avisierten 5,5% Gewinn.

Die dritte Linie in Pink zeigt eine Wiederholung der späten 1990er: ein rasant steigendes KGV. Für Optimisten würde dieses Szenario jährliche Aktienmarktgewinne von durchschnittlich 10% erbringen. Die Ergebnisse aus den 1980er und ’90er säkularen Bullenmärkten würden sich jedoch nicht wiederholen, da das Startniveau des KGV in 2015 viel höher war als 1982.

Quellen: crestmontresearch, Armstrong Economics, federatedinvestors

Schreibe einen Kommentar