Vertrauen in Banken und Finanzinstitutionen ist die Grundvoraussetzung für ein stabiles Finanzsystem. Ist das Vertrauen zerstört, kann es dazu kommen, dass Kunden die Bank “stürmen”, um sich ihre Einlagen bar auszahlen zu lassen. Einen solchen “bank run” soll die Einlagensicherung verhindern und damit Finanzstabilität sicherstellen.

Aber auch die vergleichsweise hochwertige Einlagensicherung in Deutschland hat so ihre Tücken. Der Kunde hat bei privaten Einlagensicherungssystemen generell keinen Rechtsanspruch auf eine Entschädigung.

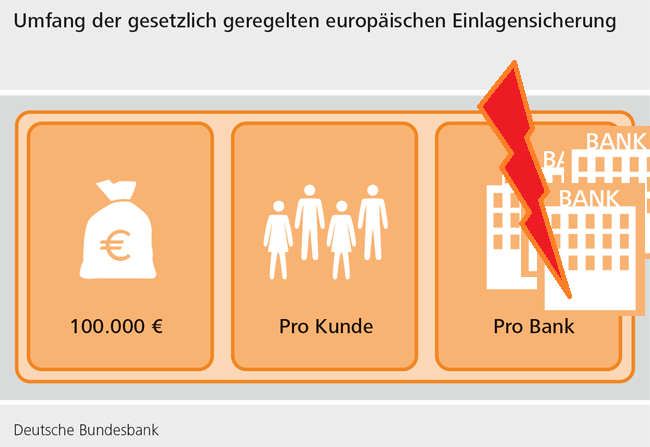

Einlagensicherung ab 2015

Am 3. Juli 2015 wurde das neue Einlagensicherungsgesetz in Deutschland eingeführt. Mit ihm haben sich einige Änderungen ergeben. So sind nun beispielsweise alle Fremdwährungskonten bei Banken geschützt, welche ihren Sitz innerhalb der Europäischen Union haben. Die bisherige Regelung, nach der der gesetzliche Schutz nur für Einlagen galt, die in Euro oder einer anderen EU-Währung geführt wurden, gilt damit nicht mehr. Somit sind auch die Einlagen von Anlegern geschützt, die ihr Kapital zum Beispiel in US-Dollar deponiert haben.

Grund zur Sorge bereitet der Umstand, dass in den nächsten Jahren die Sicherungsgrenze des freiwilligen Einlagensicherungsfonds des Bundesverbandes deutscher Banken sukzessive herabgesetzt wird, bis sie im Jahr 2025 nur noch 437.500 Euro beträgt (Mindestentschädigung). Statt 30 % des haftenden Eigenkapitals der jeweiligen Bank entspricht diese Summe dann nur noch 8,75 %.

Ein Ausnahme bilden hier die Sparkassen und Genossenschaftsbanken. Sie sind nicht Mitglied in der gesetzlichen Einlagensicherung in Deutschland. Stattdessen kommt hier die sogenannte Institutssicherung zum Einsatz. Dabei handelt es sich um eine gemeinsame Sicherungseinrichtung des Bankenverbunds, bei der jeweils alle übrigen Mitglieder einspringen, falls eine Bank in Schwierigkeiten gerät. Mit dieser Strategie soll von vornherein vermieden werden, dass es innerhalb des Verbundes zu einer Bankenpleite kommt. Daher gibt es bei der Institutssicherung auch keine festgelegte Entschädigungsgrenze, wodurch – zumindest auf dem Papier eine Einlagensicherung in unbegrenzter Höhe entsteht.

Einlagensicherung versus Kundeneinlagen

Die Europäische Bankenaufsichtsbehörde (EBA) hat sich die Sicherungseinrichtungen aller EU-Mitgliedstaaten sowie Norwegen und Island angeschaut und diese Zahlen zur Verfügung gestellt. Wichtig ist dabei die “Coverage-Ratio”, also das Verhältnis zwischen besagten Volumina und den jeweils abgesicherten Kundeneinlagen. Stellt man die Einlage der drei großen Einlagensicherungssysteme in Deutschland den Einlagen von Privatkunden und Unternehmen in Deutschland gegenüber, sollte das Verhältnis ausgewogen sein, andernfalls stellt sich die Frage, ob die zur Verfügung stehenden Einlagensicherungen für einen europaweiten Zusammenbruch des Bankensystems ausreichen werden.

Annahme eines einzelnen Bankenausfalls

Das gesamte Bankensicherungssystem, das während der Zeit nach der Großen Depression geschaffen wurden, basiert auf der Annahme, dass ein Bankausfall ein einzelnes isoliertes Ereignis ist. Der Notfallplan für einen umfassenden Bankenkollaps wird daher wohl eher auf ein “pro Person”-Prinzip zurückgreifen müssen. Ein gutes Beispiel war die Savings&Loan-Krise in den USA der späten 1980er Jahre. Verursacht durch den Kongress, der Steuern erhob, die die Steuergutschriften für Immobilien änderten, was zu einem reinen Verkaufsmarkt führte. Die S&L-Institute waren durch die Federal Savings and Loans Insurance Corporation (FSLIC) versichert. Der Zusammenbruch dieser Banken zerstörte das staatliche Bankensicherungssystem, da es die Verluste nicht decken konnte.

Einlagensicherung pro Person und nicht pro Bank

Die Einlagensicherung besteht zwar grundsätzlich, aber sie könnte in Form eines Bankfeiertags ausgesetzt werden. Die Versicherung von € 100.000 ist NICHT pro Konto, sondern PRO PERSON. Wenn man also 1 Million Euro auf 10 Banken verteilt, bietet dies keine Sicherheit. Das gilt im Euro Raum und in den USA. Die EZB schlägt derzeit vor, sie mit Ermessensbefugnissen zur Aussetzung von Bankentnahmen zu ergänzen. Als Europäer ist es sicherlich empfehlenswert, einen Vorrat an Bargeld zu haben, mindestens für 30 Tage Lebenshaltungskosten.

Gegen die Annahme, dass man versichert ist und sein Geld rechtzeitig erhält, sprechen die unzähligen Klagen während der S&L-Krise von Leuten, die versuchen, bezahlt zu werden. Was die Regierung auf ihren Websites schreibt ist unwichtig, denn wer den Stift kontrolliert, kontrolliert die Realität. Die Regierung kann das Gesetz jederzeit ändern, wann immer es gegen sie ist. Bei einem einzelnen Bankausfall gibt es kein großes Problem. Der Kollaps mehrerer Banken wird aber alle Regeln beseitigen.

Die derzeitige Annahme für alles ist ein einziges Scheitern und keine Ansteckung, wie es bei der S&L-Krise oder der langfristigen Kapitalmanagementkrise der Fall war. Wir sind extrem verwundbar, weit über das hinaus, was die meisten Menschen in Betracht ziehen – der sogenannte Schwarzer Schwan. Während des Zusammenbruchs des Long-Term Capital Managements musste die Fed eingreifen. Die Märkte erstarren, wenn niemand weiß, wer eine akzeptabler Geschäftspartner ist. Das war der Grund, warum elastisches Geld lange vor der Federal Reserve erfunden wurde. Die Clearing Häuser gaben ihr eigenes Geld aus, um Geschäfte abwickeln zu können. Als die Panik nachließ, wurde das neu geschaffene Geld eingelöst und verfiel.

No Bid Krise

Ansteckungen blockieren die Wirtschaft und die Liquidität verschwindet.

Keine Regierung hat einen Plan für eine Ansteckung wie LTCM oder S&L. Alles basiert auf dem Ausfall eines einzigen Kreditinstituts. Als die LTCM Krise zuschlug, gab es plötzlich keine Nachfrage und Institutionen wussten nicht mehr, mit wem sie handeln sollten. Das erzeugt eine NO BID Krise und Volatilität steigt dabei rasant. Eine Panik ensteht, weil es Preisbewegungen gibt, aber kein Volumen. Wenn große Gaps entsehen ohne entsprechende unterstützende Informationen verkaufen auch Profis, da sie keine Entscheidungen im Vakuum treffen können.

Quellen

Banking Insurance & The Complete Undermining of the Entire Financial System

Bank Insurance Clarification – A contagion eliminates all Rules!

Schreibe einen Kommentar